L’Italia è 21esima su 28 Paesi europei, per l’Agenda Digitale. E’ quanto risulta da un nuovo indice che l’Osservatorio Agenda Digitale del Politecnico di Milano ha elaborato per colmare le lacune dell’attuale indice Desi europeo, da cui invece risultiamo 27esimi.

Il problema: ogni Paese ha il proprio cruscotto di indicatori e complessivamente, grazie alle ricerche dell’Osservatorio Agenda Digitale, abbiamo registrato livelli molto eterogenei di sviluppo e completezza dei sistemi di misurazione.

A fronte di tale eterogeneità, a Giugno di quest’anno la Commissione europea ha definito un indice – il Digital Economy and Society Index (DESI) – che misura in modo omogeneo l’attuazione delle Agende Digitali (AD) dei vari Paesi europei mediando i valori di 33 indicatori. Il DESI ha però due problemi:

- trascura in parte o del tutto alcune importanti aree presenti in diverse AD europee: ad esempio, gli aspetti di infrastruttura di servizi, di open government, l’impatto economico delle attività di ricerca e innovazione, l’innovazione dei processi delle imprese;

- non soddisfa le esigenze di chi voglia governare l’attuazione dell’AD: è sufficiente pensare alla nostra Strategia per la Crescita Digitale che identifica misure al di fuori delle aree sulle quali si focalizza il DESI (così come alcune misure del DESI sono relative ad aree non trattate dal documento).

Chi basa le proprie strategie di digitalizzazione solo sul DESI rischia di avviare iniziative orientate più a scalare le classifiche internazionali che a colmare i veri gap di attuazione dell’AD. È necessario basarsi su sistemi di misura più completi, che consentano di definire le priorità da perseguire sulla base di solide evidenze empiriche.

Nella Ricerca di quest’anno l’Osservatorio si è posto l’obiettivo di produrre un cruscotto di indicatori di questo tipo. Siamo partiti da alcune considerazioni:

- la misurazione dell’attuazione dell’AD di un Paese (naturalmente l’interesse preminente è per l’Italia) non può basarsi soltanto sugli interventi già definiti. Se così fosse, sarebbe incentivata e premiata la definizione di pochi interventi, anche parziali rispetto a quelli necessari;

- l’AD europea specifica nel dettaglio le aree e gli interventi di competenza comunitaria, ma non quanto ciascun Paese debba fare – non almeno allo stesso livello di dettaglio e completezza.

La scelta è quindi stata quella di costruire un cruscotto che contemplasse e generalizzasse tutti gli ambiti di digitalizzazione specificati nei vari documenti strategici tramite cui i Paesi europei esprimono le proprie AD. Il risultato è un sistema di misurazione completo, che non trascura nessuna area strategica di digitalizzazione. Complessivamente, sono previste 8 aree:

- Connettività: diffusione della banda larga e ultra larga tra popolazione, imprese e PA;

- Infrastrutture di servizi: costruzione di uno spazio comune di servizi digitali abilitanti;

- eGovernment: sviluppo di soluzioni efficaci ed efficienti di governo digitale dei processi della PA;

- OpenGov: costruzione delle condizioni per l’open government e lo sviluppo di città intelligenti;

- Competenze: sviluppo di competenze digitali avanzate nei cittadini, imprese e PA;

- Innovazione imprese: diffusione pervasiva di innovazione digitale nelle imprese (in particolare PMI);

- Reputazione: valorizzazione e promozione del ruolo del Paese in ambito di innovazione digitale;

- Ricerca/innovazione: potenziamento e diffusione della ricerca e dell’innovazione tecnologica.

Seguendo l’approccio EFQM, ogni area è descritta in termini di elementi di valutazione a cui sono associati diversi indicatori che misurano fattori abilitanti lo sviluppo nell’area e risultati raggiunti. Il cruscotto sarà periodicamente aggiornato dall’Osservatorio man mano che nuovi dati e indicatori saranno resi disponibili.

Nell’attuale versione sono stati considerati 107 indicatori, che contemplano tutti quelli usati nel DESI, molti di quelli indicati nella Digital Agenda Scoreboard e molti altri indicatori internazionali di digitalizzazione. I 107 indicatori che abbiamo considerato ci hanno consentito di misurare in modo preciso l’attuazione delle varie AD in Europa e ci hanno consentito di elaborare un indice complessivo – il Digital Maturity Index (DMI) – che riporta in modo sintetico e con valori normalizzati tra 0 e 1 lo stato di digitalizzazione dei vari Paesi europei

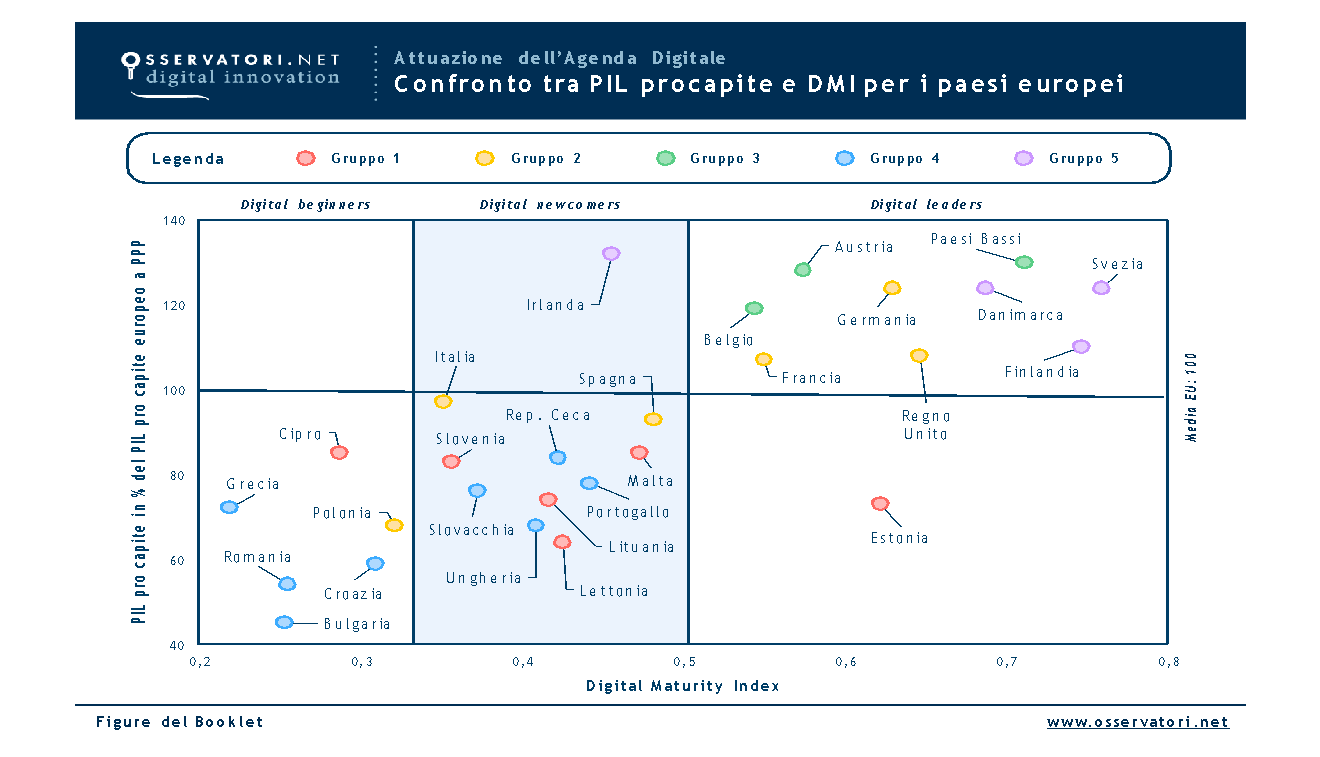

Risultati del Digital Maturity Index: Italia tra i “digital newcomers”

Nel grafico sottostante mostriamo la correlazione tra il DMI dei Paesi europei e il loro PIL pro capite. La correlazione tra le due dimensioni testimonia come l’evoluzione digitale sulle 8 aree di attuazione dell’AD produca effetti positivi sulla crescita delle economie europee.

Figura 1. Correlazione tra il Digital Maturity Index e il PIL pro capite di tutti i Paesi europei

Più specificatamente, sono individuati 3 cluster di Paesi, con grandi differenze di impostazione, comportamento e trend:

- Digital leaders: tale cluster è connotato da una combinazione di alti valori di fattori abilitanti e medio-alti risultati sulle diverse aree di attuazione dell’AD. Sono i Paesi che hanno un’elevata copertura dal punto di vista della strategia digitale e hanno avviato da più tempo i programmi di innovazione digitale, ottenendo già significativi risultati. Sono tendenzialmente i Paesi con PIL pro capite più alto

- Digital newcomers: tale cluster, in cui è compresa l’Italia (che risulta 21° su 28 Paesi europei) è connotato da valori medi o medio-bassi sui fattori abilitanti e valori bassi o medio-bassi sui risultati sulle diverse aree. Sono i Paesi che non hanno una buona copertura strategica e che solo da poco hanno impostato le basi per programmi di innovazione digitale sulla gran parte delle aree di attuazione dell’AD;

- Digital beginners: tale cluster è connotato da valori bassi sia sui fattori abilitanti che sui risultati relativi alle diverse aree di attuazione dell’AD. Sono i Paesi a più basso valore di PIL pro capite e solo in alcune aree hanno avviato dei programmi di innovazione digitale, mediamente in modo non organico.

L’Italia è il Paese con più alto PIL pro capite tra quelli con DMI inferiore alla media europea. Per allineare il PIL pro capite ai Paesi più ricchi con dimensione simile alla nostra (quelli colorati in giallo nel grafico) è indispensabile un incremento significativo delle performance sul fronte della trasformazione digitale.

Ma come?

Analisi del DMI: dalla misura alla roadmap

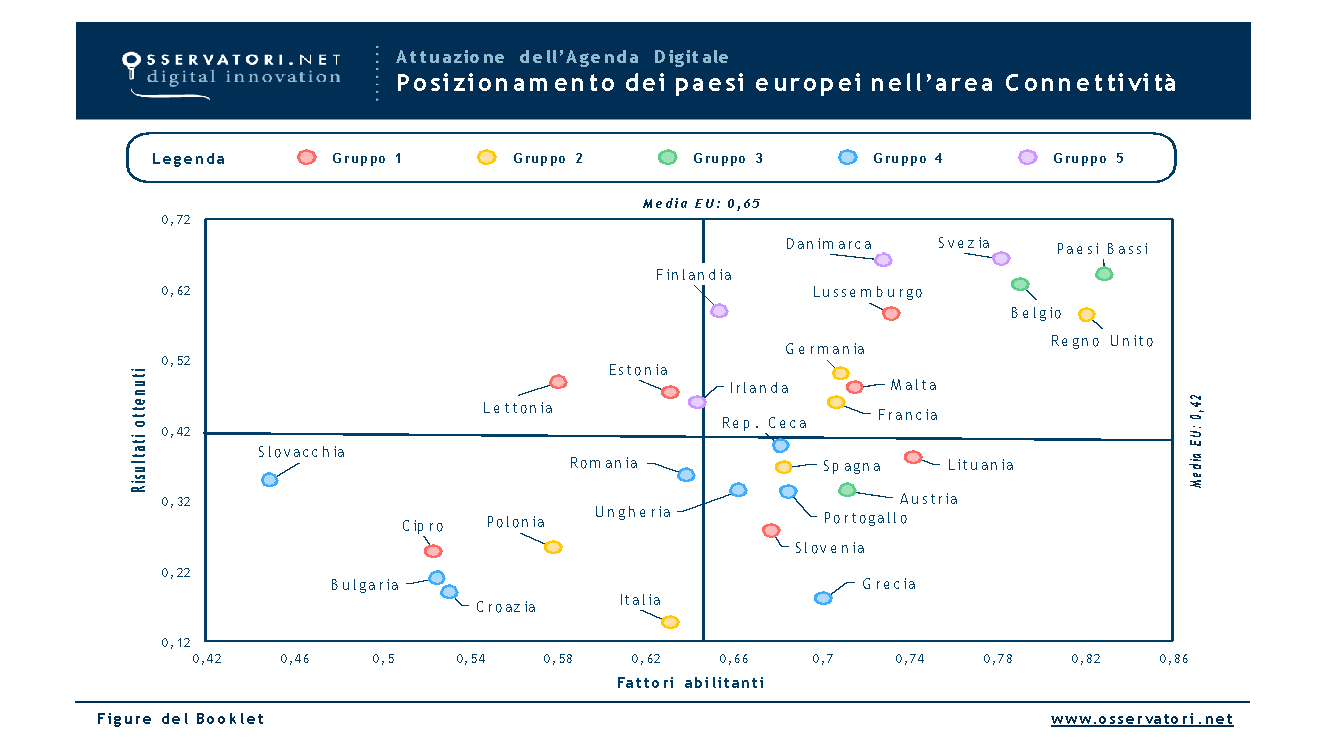

Il cruscotto di indicatori consente di fare precisi confronti con gli altri Paesi europei per ognuna delle aree di attuazione, considerando sia i fattori abilitanti che i risultati ottenuti nell’area.

Ad esempio, consideriamo il grafico seguente, relativo all’area Connettività. Qui si nota come i Paesi si distribuiscano in modo sostanzialmente coerente ai tre cluster, sia rispetto agli indicatori che misurano la disponibilità di connettività (fattori abilitanti)) che a quelli che misurano l’effettivo utilizzo della connettività in termini di abbonamenti attivati (risultati ottenuti).

Figura 2. Area Connettività-posizionamento dei Paesi europei rispetto agli indicatori relativi ai fattori abilitanti e ai risultati ottenuti

Per quanto riguarda l’Italia, si nota una posizione di “appiattimento” sull’asse delle ascisse, evidenza del fatto che non si utilizza appieno l’attuale disponibilità e quindi alla presenza di fattori abilitanti da migliorare, ma non assenti, non corrisponde un’adeguata capitalizzazione. L’impegno sullo sviluppo della domanda è chiaramente urgente e deve andare avanti rapidamente, cercando di mettere a risultato quanto disponibile sul fronte dell’offerta di connettività, che naturalmente deve essere sviluppata secondo la strategia già definita per la banda ultralarga.

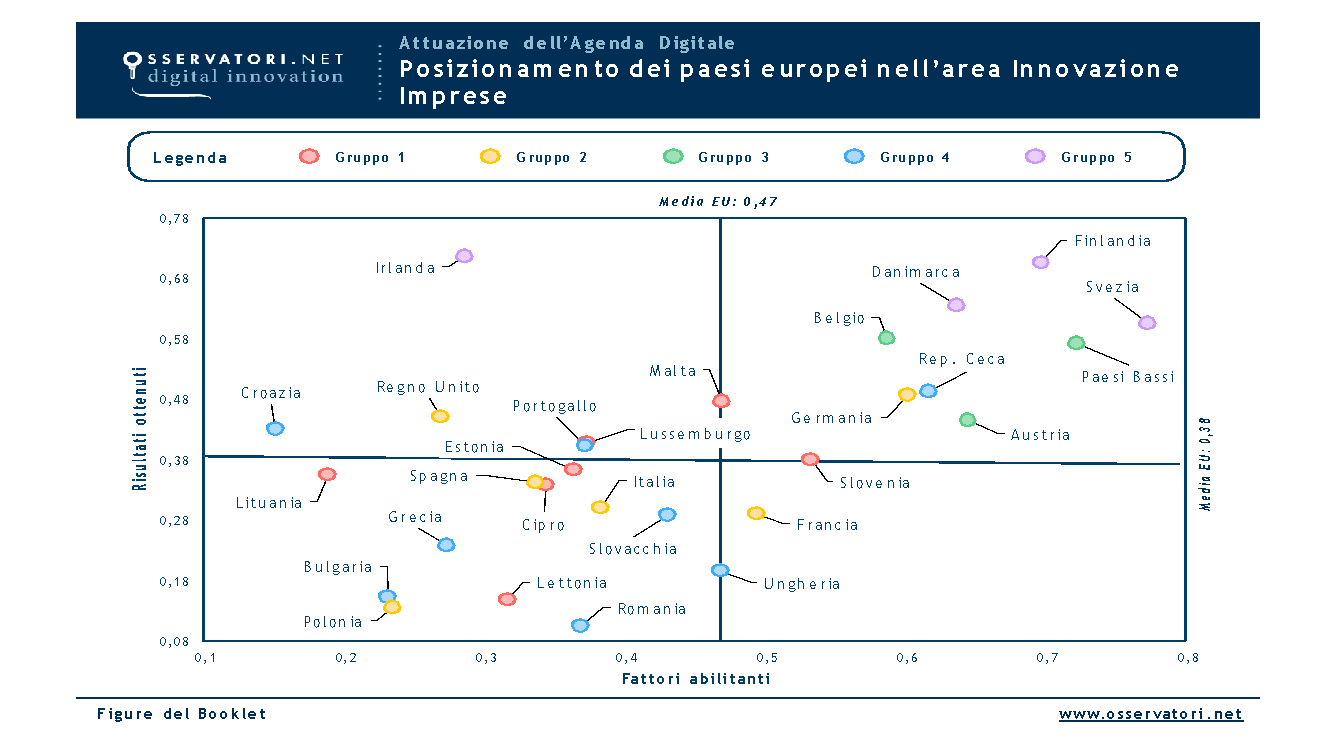

Una situazione di debolezza della domanda e di scarsa capitalizzazione dei fattori abilitanti è presente anche nelle altre aree di attuazione dell’AD. Tra le situazioni di minore omogeneità si registra l’area Innovazione imprese (vedi grafico seguente), dove:

- si nota un appiattimento generale nel quadrante in basso a sinistra, segno di una difficoltà ancora diffusa a livello europeo nell’ottenere risultati concreti sul fronte della digitalizzazione delle imprese;

- le imprese di Paesi come la Francia presentano performance di digitalizzazione interna o di utilizzo del digitale nei processi chiave in alcuni casi anche inferiori alla media europea.

Figura 3. Innovazione Imprese – Posizionamento dei Paesi europei rispetto agli indicatori relativi ai fattori abilitanti e ai risultati ottenuti

Gli elementi che influiscono maggiormente sulla posizione dell’Italia sono le basse percentuali in termini di:

- lavoratori con competenze ICT;

- disponibilità di strumenti HW e SW;

- investimenti in ricerca e sviluppo:

- utilizzo del digitale per il lavoro di impresa;

Inoltre, a fronte di un’auto-percezione dell’innovatività nelle PMI abbastanza buona, sono presenti risultati economici sulle attività in rete molto bassi, un uso non diffuso del digitale sulle attività di marketing e comunicazione (es. social media), un basso tasso di occupati su attività knowledge-intensive.

Anche qui, occorre pensare ad interventi di forte sviluppo sui fattori abilitanti, allo stesso tempo sostenendo la concretizzazione di risultati economici per le imprese che già sono in rete.

Parliamo, pertanto, di priorità e di strategie, di programmazione operativa e di execution. Per questa ragione, nasce l’esigenza di un cruscotto che includa anche questi elementi, e li integri nel sistema di indicatori fin qui descritto e che fa riferimento al Digital Maturity Index(DMI), con una declinazione che consenta di correlare il DMI con gli indicatori dei singoli programmi operativi.

È quanto descriveremo nel prossimo articolo.