In economia il termine “moneta” definisce l’insieme dei valori che vengono regolarmente adottati da ogni individuo appartenente a una società per negoziare beni e servizi.

La moneta svolge tre funzioni:

- mezzo di scambio;

- unità di conto;

- riserva di valore.

Intesa come mezzo di scambio, la moneta è impiegata come sistema per intermediare la negoziazione di merci (evitando il baratto), rispondendo con ciò all’esigenza di conciliare le volontà di due parti coinvolte in una transazione di pagamento.

Nell’accezione di unità di conto, la moneta serve per la computazione del valore e del costo di un bene, di un servizio, di un credito o di un debito. Come riserva di valore consente a ognuno che ne dispone di trasferire nel tempo (dal presente al futuro) il potere di acquisto.

Storicamente è difficile far risalire a una precisa data l’inizio della moneta.

Sembra che già nel 2200 a.C. avvenissero scambi di merce contro moneta. Il suo significato era, a questo stadio primordiale, inteso come commodity, laddove intrinsecamente connesso al valore di un oggetto (per esempio bestiame o, più tardi, argento e oro).

Intorno al XVIII secolo d.C. inizia a circolare una moneta consistente in oggetti unicamente rappresentativi del valore sottostante; si parla in questo caso di “Commodity-backed money”. Con questo significato, la moneta diventa portabile, quindi più agevolmente scambiabile ma anche altrettanto facilmente accumulabile.

Nelle moderne economie, la moneta acquista un nuovo significato di “moneta fiat” e, privata di qualsiasi valore intrinseco, diviene a corso legale (si parla dunque di valuta legale). Viene considerata moneta in forza di un atto legislativo e il suo valore è fissato da un’autorità, ossia lo Stato, che si fa garante della sua stabilità e la riconosce come mezzo di pagamento.

La negoziazione di merci avviene tramite lo scambio di una valuta legale, poiché ciascun soggetto (pagatore e beneficiario) ha fiducia nell’autorità centrale che la emette (per questo motivo la “moneta fiat” è anche chiamata valuta fiduciaria).

La fiducia è un elemento essenziale della “moneta fiat”. Impiegata come mezzo di pagamento ha valore liberatorio, ossia ha il potere di estinguere le obbligazioni pecuniarie tra pagatore e beneficiario[1].

Indice degli argomenti

Definizione di moneta scritturale

Si definisce “moneta scritturale” (da non confondersi con la moneta elettronica, come vedremo in seguito) la moneta che viene emessa dalle banche commerciali e depositata sotto forma elettronica nei conti bancari e in quelli postali.

Quando concede un credito, una banca può creare moneta scritturale accreditando il relativo importo sul conto del cliente. In tal senso, si dice anche che l’emissione di moneta scritturale sottende una liability.

Definizione di moneta elettronica

Sebbene molto spesso via sia confusione nell’uso di questo termine, è bene puntualizzare cosa sia realmente la moneta elettronica che nel nostro ordinamento è definita dal T.U.B.[2] all’art. 1, comma 2, lettera h-ter[3].

Con moneta elettronica si intende il valore monetario memorizzato elettronicamente (ivi inclusa la memorizzazione magnetica), rappresentato da un credito nei confronti dell’emittente che sia emesso per effettuare operazioni di pagamento e che sia accettato da persone fisiche e giuridiche diverse dall’emittente.

Non costituisce moneta elettronica:

- il valore monetario memorizzato sugli strumenti di pagamento privativi, quali ad esempio quelli in uso presso catene di distribuzione commerciale (DO, GDO, …);

- il valore monetario utilizzato per le operazioni di pagamento effettuabile tramite l’impiego del credito telefonico.

Sovente ci riferiamo ai prodotti in moneta elettronica commercializzati nel nostro territorio nazionale e in quello europeo con la vulgata piuttosto nota di strumenti ricaricabili (si pensi, ad esempio alle carte ricaricabili o ai wallet digitali spesso impiegati per trasferimenti P2P).

L’emissione di moneta elettronica è riservata alle banche e agli istituti di moneta elettronica. Possono altresì emettere moneta elettronica, nel rispetto delle disposizioni ad essi applicabili, la Banca Centrale Europea e le banche centrali comunitarie ove non agiscano in veste di autorità monetarie o altre autorità pubbliche, lo Stato italiano e gli altri Stati comunitari ove agiscano in veste di autorità pubbliche, le pubbliche amministrazioni statali, regionali e locali, nonché gli uffici postali autorizzati a emettere moneta elettronica a norma del diritto nazionale.

L’emittente di moneta elettronica non concede interessi o qualsiasi altro beneficio commisurato alla giacenza della moneta elettronica; da ciò si evince che non può esistere un conto di moneta elettronica fruttifero.

Qualsiasi pagamento effettuato tramite un conto di moneta elettronica, parimenti, non può essere effettuato se non vi è sufficiente disponibilità. Con ciò si deve intendere che il saldo di un conto di moneta elettronica non può mai essere (o andare) in negativo; soltanto le banche e alcuni istituti di moneta elettronica opportunamente autorizzati possono concedere una copertura di credito, unicamente finalizzata a consentire l’effettuazione del pagamento avviato.

Definizione di valute virtuali e valute digitali

Anche in questo caso si confonde frequentemente il significato di valuta virtuale con quello di valuta digitale[4].

Con valuta virtuale[5] si intende una rappresentazione di valore digitale che non è emessa o garantita da una banca centrale o da un ente pubblico, non necessariamente legata a una valuta legalmente istituita, che non possiede lo status giuridico di valuta o moneta, ma che è accettata da persone fisiche e giuridiche come mezzo di scambio e può essere trasferita, memorizzata e scambiata elettronicamente. Non avendo corso legale gli strumenti di pagamento in valuta virtuale non devono per legge essere obbligatoriamente accettati per l’estinzione delle obbligazioni pecuniarie. Possono essere utilizzati per acquistare beni o servizi solo se il venditore è disponibile ad accettarli.

Con valute digitali si definiscono invece rappresentazioni digitali sia di valute virtuali (non fiat) sia di “moneta fiat” (ossia di moneta elettronica come precedentemente descritta).

Definizione di criptovalute

Proponiamo ora una definizione semplificata di criptovalute, al fine di permettere un’agevole comprensione di alcuni aspetti dirimenti legati alle soluzioni su cui possono basarsi le CBDC oggetto di questo articolo, di cui vedremo in dettaglio le implicazioni più avanti.

Le criptovalute sono valute virtuali digitali emesse in modo decentralizzato (ossia non esiste uno Scheme Owner – o una banca – centrale) per le quali:

- il “libro mastro” è distribuito (si chiama per questo motivo “Distributed Ledger”) e contiene tutte le transazioni effettuate;

- la validazione del “libro mastro” viene eseguita a intervalli di tempo in ordine a regole di una governance diversamente decentralizzata.

Definizione del ruolo di una banca centrale

Una banca centrale è un’istituzione pubblica che gestisce la valuta di un paese o un gruppo di paesi e controlla l’offerta di moneta, ovvero la quantità di moneta in circolazione[6]. L’obiettivo principale di molte banche centrali è la stabilità dei prezzi.

Uno dei principali strumenti di cui dispone qualsiasi banca centrale è la possibilità di fissare i tassi di interesse, ossia il “costo del denaro”, nel quadro della propria politica monetaria. La banca centrale si distingue dalle banche commerciali poiché un singolo individuo non può aprire un conto né richiedere un prestito; inoltre, in quanto organismo pubblico, non ha scopo di lucro.

Funge da banca delle banche commerciali e in questo modo influenza il flusso di moneta e credito nell’economia al fine di preservare la stabilità dei prezzi. Le banche commerciali si possono rivolgere alla banca centrale per contrarre prestiti, di solito allo scopo di finanziarsi a brevissimo termine. Per ottenere fondi dalla banca centrale devono stanziare attività, quali titoli di Stato o obbligazioni societarie, che abbiano un valore economico e fungano da garanzia del rimborso del prestito.

Poiché le banche commerciali possono erogare credito a lungo termine a fronte di depositi a breve termine, si espongono a problemi di “liquidità”, ovvero a una situazione in cui pur disponendo dei fondi per saldare un debito non sono in grado di monetizzarli in tempi rapidi. In tal caso la banca centrale può intervenire in qualità di “prestatore di ultima istanza”. Questa sua funzione contribuisce al mantenimento della stabilità del sistema finanziario.

Oltre alla politica monetaria le banche centrali possono svolgere un ampio ventaglio di attività: di solito emettono le banconote e le monete, spesso assicurano il regolare funzionamento dei sistemi di pagamento per le banche e gli strumenti finanziari negoziati, gestiscono le riserve ufficiali e svolgono un ruolo nell’informazione del pubblico in merito all’economia.

Molte banche centrali contribuiscono anche alla stabilità del sistema finanziario attraverso la vigilanza delle banche commerciali, allo scopo di assicurare che i prestatori non assumano rischi eccessivi.

Il ruolo e le responsabilità di una banca centrale nell’emissione di moneta

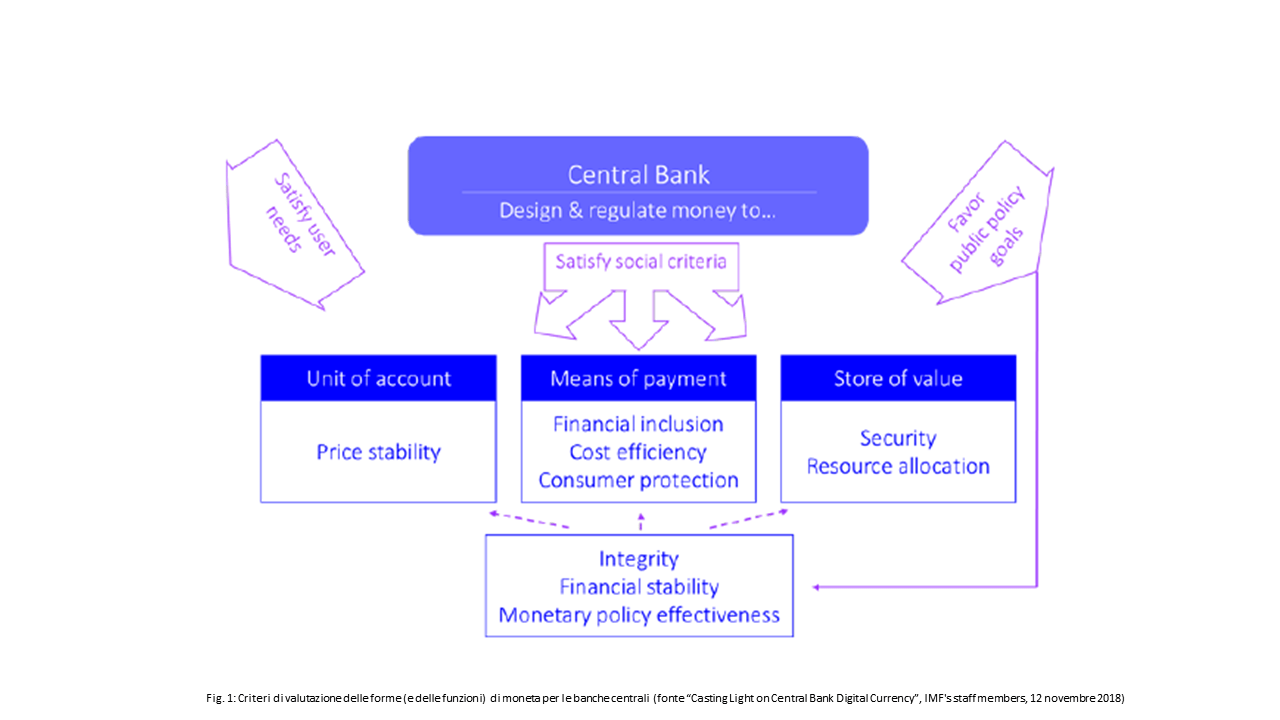

Dal lato dell’offerta, le banche centrali hanno un ruolo primario e garantiscono che la moneta svolga le sue tre funzioni descritte in precedenza.

Per le banche centrali, in quanto autorità pubbliche, questo ruolo si sostanzia essenzialmente in tre compiti:

- progettazione di una politica monetaria,

- garanzia che la moneta soddisfi anche importanti criteri sociali (si veda a tal riguardo la Fig. 1);

- sorveglianza sui mercati e sul sistema dei pagamenti[7]

In relazione al terzo compito (sorveglianza)[8] vale osservare come il sistema finanziario si componga di tre principali componenti: le istituzioni, i mercati e le loro infrastrutture che consentono la gestione dei pagamenti e la compensazione e il regolamento degli strumenti finanziari.

Mercati, sistemi e strumenti di pagamento, sistemi di compensazione (incluse le controparti centrali) e sistemi di regolamento delle operazioni in contante e in titoli svolgono dunque un ruolo importante per la stabilità e l’efficienza del sistema finanziario e per l’economia nel suo complesso. Anche la conduzione della politica monetaria si basa sull’esistenza di infrastrutture di pagamento affidabili ed efficienti.

Nel nostro paese l’ordinamento giuridico affida alla Banca d’Italia responsabilità di supervisione, regolamentazione e indirizzo in materia di sistemi di pagamento, regolamento delle transazioni in titoli, strumenti di pagamento e mercati rilevanti per la politica monetaria e la stabilità finanziaria. Nell’esercizio di queste funzioni la Banca contribuisce a promuovere l’efficienza del sistema finanziario, tutelarne la stabilità e mantenere la fiducia del pubblico nella moneta e negli altri strumenti di pagamento. L’Istituto dedica specifica attenzione alle esigenze dell’utenza finale, in particolare ai fruitori dei servizi di pagamento al dettaglio.

Il meccanismo di trasmissione nella politica monetaria

Chiariti il significato di politica monetaria ed il ruolo di una banca centrale, veniamo ora a descrivere il meccanismo di trasmissione nella politica monetaria[9]; ciò sarà particolarmente utile per comprendere l’analisi d’impatto sulla possibile emissione (rectius immissione) di valute digitali da parte degli istituti centrali.

La banca centrale agisce su alcuni strumenti che controlla direttamente: i tassi di interesse a breve termine e la base monetaria. Questi possono influire sugli obiettivi finali attraverso diversi ‘canali’ di trasmissione.

Il primo è chiamato monetario, o canale “del tasso d’interesse”. La banca centrale è in grado, con le sue operazioni, di controllare la quantità di riserve bancarie: queste sono i depositi che le banche detengono presso la banca centrale stessa. Grazie alla stima della domanda di riserve delle banche, e regolandone opportunamente l’offerta, la banca centrale può condizionare con una certa precisione il livello del tasso d’interesse a breve termine, cioè quello prevalente sul mercato monetario.

Il secondo canale di trasmissione è quello bancario. Una variazione della base monetaria provoca un mutamento dello stesso segno della moneta, di cui una componente essenziale sono i depositi bancari. Se questi aumentano, le banche sono indotte a incrementare l’offerta di prestiti alle imprese e alle famiglie: la quantità di credito cresce e il suo prezzo si riduce.

________________________________________________________________-

Note

[1] In Italia il valore liberatorio del pagamento in moneta a corso legale è stabilito dall’art. 1277 c.c.

[2] Testo Unico Bancario di cui al d.lgs. 1° settembre 1993, n. 385

[3] Per una definizione di moneta elettronica sovranazionale si veda anche la direttiva 2009/110/CE del parlamento europeo e del consiglio del 16 settembre 2009 (altresì nota come “EMD2”), come modificata dalla direttiva (UE) 2015/2366 del parlamento europeo e del consiglio del 25 novembre 2015 (altrimenti nota come “PSD2”).

[4] Le definizioni che seguono sono tratte dal libro “Tutto su blockchain” di R. Garavaglia, Hoepli editore, aprile 2018.

[5] Si veda anche la definizione di valuta virtuale prevista nella direttiva (UE) 2018/843 del parlamento europeo e del consiglio del 30 maggio 2018, altresì nota come “quinta direttiva antiriciclaggio” (o “AMLD5”).

[6]La definizione è liberamente tratta da https://www.ecb.europa.eu/explainers/tell-me/html/what-is-a-central-bank.it.html

[7] Nel nostro paese la Banca d’Italia esercita la sorveglianza sul sistema dei pagamenti ai sensi dell’art. 146 T.U.B.

[8] Il testo che segue è tratto da “Sorveglianza sui mercati e sul sistema dei pagamenti”, Banca d’Italia.

[9] Il testo che segue è liberamente tratto da “Dizionario di Economia e Finanza” – Angelo Baglioni – 2012