La pianificazione strategica può fornire un tracciato efficace nella gestione di aziende pubbliche, in particolare nel settore sanità, quindi nelle aziende sanitarie. In questo modo il processo sarà di sostegno a decisori politici, amministrativi e dirigenti: la posta in gioco è il raggiungimento di un sistema pubblico trasparente, funzionante e meritocratico. Ecco vantaggi e criticità.

Lo scopo di questo articolo è di cercare di sintetizzare uno degli argomenti più complessi ed importanti della gestione di un’azienda pubblica. Chiaramente sarà molto difficile entrare nel dettaglio che ciascuno di questi paragrafi meriterebbe, soprattutto per le implicazioni politiche, etiche e amministrative che la materia porta in sé, ma l’obiettivo è quello di stimolare interesse e dialogo sull’argomento, lungi dal voler essere esaustivi.

Definizione di pianificazione strategica

La migliore definizione di Pianificazione Strategica che in questi anni ho avuto modo di sentire è quella del professor Sandro Frova, che la definisce un “processo sistematico di formulazione degli obiettivi di un’azienda, di individuazione e gestione delle risorse, di definizione delle politiche, attraverso il quale il management è costantemente confrontato con rischi e opportunità. Essa coinvolge molteplici livelli e funzioni e si estrinseca in piani di medio/lungo periodo caratterizzati sia dal legame con i budgets annuali che dalla possibilità di essere modificati e/o riconsiderati in qualsiasi momento.” [1]

Tale definizione l’ho trovata perfetta per descrivere la relazione che intercorre tra le parole chiave che costituiscono il processo.

Infatti da questa definizione risulta evidente la distinzione tra piano, che è la metodologia di definizione delle linee guida da tracciare in ambito di pianificazione, e il budget. Il piano è una metodologia previsionale a medio-lungo termine, mentre il budget, essendo uno strumento di natura contabile con un orizzonte temporale a breve termine, ordinariamente annuale, è quanto rende operative le linee guida individuate nella pianificazione.

Le funzioni del budget

Il budget si sostanzia in due funzioni principali:

- la programmazione, cioè l’individuazione degli obiettivi da raggiungere e delle modalità attraverso cui farlo;

- controllo, cioè la verifica che ogni elemento dell’azienda segna gli indirizzi stabiliti e l’evidenza immediata dei punti da modificare perché siano raggiunti i migliori risultati possibili;

Nell’ordinario si tende a fare confusione tra i due termini pianificazione e programmazione: in realtà sono profondamente diversi dal punto di vista temporale, perché attengono rispettivamente al medio-lungo tempo la prima e al breve termine la seconda; dal punto di vista gestionale, in quanto con la pianificazione vengono preventivati tutti gli aspetti di gestione, mentre la programmazione riflette solo singoli aspetti specifici di ciascun campo operativo.

In altri termini la programmazione è un momento amministrativo che conduce alla configurazione di un modello produttivo aziendale; la pianificazione è invece la sintesi delle valenze da cui scaturisce tale configurazione.

Se poi lo vogliamo vedere come strumento di connessione dell’azienda al contesto, il termine pianificazione è tipico dei sistemi macroeconomici, mentre il termine programmazione deve essere utilizzato nell’ambito dell’economia aziendale.

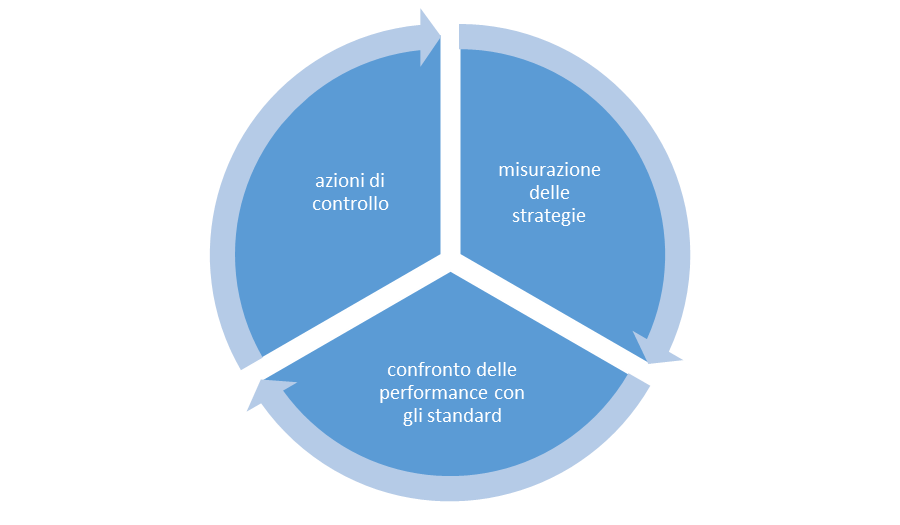

Per riassumere dunque si può dire che la pianificazione strategica comporta l’instaurazione di un modello continuo e ciclico che si può riassumere nella figura di seguito.

Figura – ciclo di monitoraggio e controllo di un piano strategico

Come si disegna il Piano Strategico Aziendale

Tutto ciò premesso, cerchiamo di capire come dovrebbe essere un Piano Strategico di un’azienda sanitaria.

Il Piano Strategico ideale parte da due punti fondamentali:

- Una chiara definizione della mission aziendale

- Una compiuta ricognizione dello stato dell’arte.

L’assessment deve nitidamente produrre tre risultati fondamentali:

Analisi AS IS:

tutti i piani devono partire da una valutazione dello stato attuale dell’organizzazione:

- missione aziendale,

- modelli organizzativi,

- logiche di funzionamento,

- programmi realizzati,

- servizi forniti,

- risorse finanziarie,

- risorse umane,

- competenze presenti in azienda,

- punti di forza e di debolezza

Analisi TO BE:

questo comporta, sulla base dello stato dell’arte, identificare cosa occorre modificare:

- assetto organizzativo,

- politiche,

- programmi attivati,

- risorse umane

- processi

questo consentirà di definire gli obiettivi strategici sicuramente in base agli obiettivi indicati dalla regione ma anche correlati ad una valorizzazione dei punti di forza e di debolezza ricavati dall’analisi AS IS.

Analisi How to do it:

Vanno definiti i programmi di attuazione, risorse finanziarie da allocare, sistemi di misurazione, valutazione e controllo da attuare per il monitoraggio degli esiti a garanzia del raggiungimento degli obiettivi preposti.

Altra considerazione a mio avviso importante è da farsi sui differenti livelli di pianificazione strategica. Rispetto ai due livelli canonici, quello nazionale-regionale e quello aziendale, oggi va preso in considerazione anche un nuovo tipo di assetto, che in alcune regioni si declina come area vasta (ad es. Toscana) in altre si va delineando in un contesto di rete di strutture interaziendali. Questa è un’interessantissima nuova dimensione della pianificazione strategica, che rivela la necessità della presenza di skills manageriali di elevata competenza tanto clinica quanto gestionale.

Le criticità della Pianificazione Aziendale

Se pensiamo che il solo assessment di cui sopra è sicuramente uno dei punti critici, in quanto non sempre è facile fare una ricognizione capillare dello stato dell’arte, soprattutto in presenza di sistemi informativi ancora immaturi rispetto alla cultura del dato, l’altro punto che sicuramente rappresenta una difficoltà concreta è la corretta analisi dei punti di forza e di debolezza del sistema.

Ogni azienda si costruisce i propri indicatori, qualitativi e quantitativi, ma in generale le aree monitorate si possono riassumere come segue:

- Assetto organizzativo

- Qualità/quantità delle risorse umane

- Assetto tecnologico

- Qualità/quantità dei servizi offerti

- Cultura aziendale (capacità di lavorare per obiettivi comuni in team)

Ma al di là della specificità dell’indicatore, quello che è importate è la definizione dei benchmark (i punti di riferimento rispetto ai quali misurarsi). In linea generale, stabilire se una variabile è un punto di forza o debolezza bisognerebbe collegare una valutazione qualitativa ad una quantitativa in modo da poter realizzarne una analisi comparata. Questo è il modello che consente realmente di valutare il miglioramento dell’appropriatezza dell’assistenza prestata ai cittadini, e garantire la sostenibilità del sistema, confrontando tra di loro parametri qualitativi ed economici.

Fare una valutazione rischi-benefici di un processo clinico ed economico vuol dire avere la consapevolezza della visione d’insieme dei fattori ambientali che portano ad emergere il fabbisogno di maggiore sicurezza e appropriatezza della pratica clinica governandolo rispetto alla sua sostenibilità.

Questo percorso si snoda attraverso due fasi logiche, correlate ma distinte: nella prima entrano in gioco una serie di fattori che muovono verso pratiche che rientrano nella sfera della evidence based medicine, improntate a criteri di evidenza scientifica, efficacia e appropriatezza. Queste spinte portano allo sviluppo di azioni e strumenti, tra cui formazione continua (ECM), condivisione in team orizzontali, attivazione di metodi di valutazione della qualità dei servizi, clinical audit. Nel complesso, essi delineano un modello di clinical governance, esprimendo una visione di responsabilizzazione esplicita dei professionisti e di valutazione delle performance dell’assistenza come base per innestare le azioni di miglioramento dell’efficacia e della sicurezza.

I fattori più attivi in questa fase sono:

- la crescita della domanda di efficacia dell’azione sanitaria, che proviene dai cittadini/utenti, dalle Regioni, dal sistema politico e professionale. Il risultato più rilevante è dato dalla progressiva diffusione di sistemi di misurazione degli esiti (espressi in termini di mortalità o tassi di reospedalizzazione per patologie e tipologie di utenti predefinite).

- il fenomeno di empowerment dei cittadini, effetto della crescente disponibilità di informazioni (open data) e dell’affermarsi, nei cittadini, del riconoscimento del nuovo ruolo di “cliente” del sistema sanitario.

- la maturità raggiunta dai sistemi di gestione delle aziende (dal sistema di programmazione e controllo alla valutazione del personale, solo per citare i principali).

La seconda fase del percorso verso l’emergere del risk management vede in gioco due ulteriori fattori di contesto che richiedono urgentemente, visto l’impatto che producono, lo sviluppo di un sistema aziendale a supporto della sicurezza dei processi svolti. Essi sono:

- il fenomeno, in espansione, del contenzioso e, di conseguenza, dei risarcimenti.

- il ruolo del mercato assicurativo, che ha assistito a partire dagli anni Novanta ad un’esplosione dei costi delle polizze. La progressiva impennata dei premi sulla responsabilità civile che le aziende sanitarie corrispondono alle compagnie è solo in parte conseguenza di una parallela crescita dei risarcimenti corrisposti ai pazienti. La dinamica di tale processo appare, a tutti gli effetti, una variabile non governata dalle aziende sanitarie. Infatti, in assenza di un modello di gestione del rischio sopportato e, dall’altro lato, l’incapacità di comunicare efficacemente le performance aziendali “virtuose” di gestione del profilo di rischio aziendale, le aziende non hanno la possibilità di modificare in alcun modo la dinamica delle polizze, o di rinegoziarne i prezzi.

I fattori di rischio si dividono in due grandi categorie: quelli controllabili e quelli non controllabili. I primi richiedono azioni specifiche che ne garantiscano il successo, i secondi vanno monitorati perché, non potendo incidere su di essi, se ne possano almeno valutare gli impatti (figura)

CONTROLLABILI

NON CONTROLLABILI

RISK FACTORS

AZIONI

MONITORAGGI

Il contributo del Sistema Informativo Aziendale

Un’azienda con un SIA progettato per la governance è un’azienda dove il processo della conoscenza mette in stretta relazione gli elementi fondamentali per l’elaborazione del modello decisionale, con la struttura applicativa che abilita ai contenuti della conoscenza (figura 4). Quanto più è spinta l’accuratezza di tale modello, tanto più si potrà parlare di Contabilità Analitica e direttizzazione dei costi al paziente. Ma questo vuol dire sistemi interoperanti, ERP e BI che alimentano il cruscotto direzionale.

Governare il dato significa quindi avere a disposizione un’architettura dei processi che abilita la scalata delle piramidi della figura qui sopra ed in particolare si declina secondo il modello di empowerment disegnato nella figura qui sotto.

La definizione del budget

Quando gli obiettivi strategici definiti in sede di pianificazione vengono disaggregati in obiettivi di gestione operativa, questi costituiscono le basi per la predisposizione del budget.

Il budget esprime dunque ciò che dovrebbe accadere se si realizzassero le condizioni operative ipotizzate, definite in termini di standard. Se, infatti, si utilizzassero dei dati reali, relativi cioè a condizioni presenti nell’azienda, non si potrebbe considerare il budget come strumento di miglioramento dell’efficienza aziendale.

Facendo riferimento agli standard, invece, a consuntivo si misurerà la distanza (positiva o negativa) dai risultati previsti a budget, evidenziando così i miglioramenti (o peggioramenti) realizzati dall’azienda.

Poiché il budget viene elaborato prima dell’inizio dell’esercizio a cui si riferisce, è possibile che durante l’esercizio si determino dei disallineamenti rispetto a quanto previsto, per alla presenza di eventi che impattano sull’attività aziendale e che, per un modo o per l’altro, ne intaccano la gestione. Dal momento che il budget non può essere modificato durante l’esercizio, altrimenti verrebbe meno la sua funzione di controllo ex-ante, diventa fondamentale lo strumento del forecast.

Il flusso di informazioni contenuto nel forecast è composto in parte da rilevazioni consuntive, quelle cioè realizzatisi fino alla data di redazione dello stesso, e in parte da rilevazioni previsionali traguardate alla fine dell’esercizio. Ciò permette al management di riformulare talune previsioni rivelatasi errate.

In realtà tutto il sistema di pianificazione, programmazione e controllo è pervaso dal controllo.

Il primo strumento per il controllo, seppur di limitate funzionalità ai fini del controllo di gestione, è la contabilità generale, che fornisce le informazioni di carattere generale e globale sull’andamento dell’azienda. Tuttavia, per il controllo di gestione e per l’utilità che questo riveste per la direzione aziendale, è necessario uno strumento che permetta di ottenere informazioni più analitiche e tempestive: la contabilità analitica.

La contabilità analitica ha come caratteristiche principali:

- lo scopo di consentire una corretta osservazione economica dei fenomeni aziendali e fornire un valido supporto informativo ai processi decisionali.

- Non è prevista come obbligo legale, perciò può assumere forme diverse in relazione ai vari scopi per cui viene composta.

- Effettua rilevazioni in via preventiva e in via consuntiva

- Costi e ricavi sono di norma rilevati per destinazione, con riferimento alla causa finale specifica dell’operazione.

- Fa parte del sistema informativo per la direzione e per il controllo di gestione.

La misurazione delle performance

Il problema di base delle aziende sanitarie è la necessità di recuperare efficienza nell’uso delle risorse e di migliorare la qualità dei servizi prestati. In tale contesto la maggiore difficoltà è la determinazione dei ruoli e delle responsabilità declinati in termini di autonomia, controllo e valutazione.

La valutazione della performance nella pubblica amministrazione ha avuto inizio con il decreto legislativo 150 del 2009, perno della riforma del pubblico impiego, e con la legge delega n. 15 dello stesso anno.

Tutto ruota intorno al concetto di performance intesa come “il contributo che ciascun soggetto (definito come sistema, organizzazione, team, singolo individuo) apporta attraverso la propria azione al raggiungimento delle finalità e degli obiettivi e alla soddisfazione dei bisogni per i quali l’organizzazione è stata creata”.

L’impatto di questa riforma, conosciuta come riforma Brunetta, è forte per un contesto pubblico fino ad allora lontano da questa mentalità, in quanto introduce nuovi obblighi, nuove responsabilità, nuovi strumenti per la dirigenza, nuove modalità di gestione, nuovi valori collegati alla responsabilità ed alla trasparenza.

Il sistema di valutazione, inoltre, esce dal tradizionale ambito dirigenziale e viene esteso a tutti i dipendenti dell’azienda, sia dirigenti che del comparto, intesi sia come componenti di un’organizzazione (unità operativa) sia come singoli individui.

L’ambito della performance individuale (art. 9.1 e 9.2 del D.Lgs 150/2009) inserisce infatti gli aspetti inerenti a specifici obiettivi di gruppo o individuali, qualità del contributo assicurato alla performance, competenze dimostrate e comportamenti professionali/organizzativi messi in atto, in passato scarsamente presenti o limitatamente trattati.

Il monitoraggio del piano

L’ultimo passaggio del processo di pianificazione è la fase relativa al controllo strategico, necessario per capire se realmente, in fase di esecuzione, gli obiettivi stabiliti nella pianificazione siano coerenti con l’evoluzione dell’ambiente, esterno ed interno, e della gestione aziendale. Ciò permette, inoltre, di valutare quanto le strategie effettivamente incidano sul miglioramento dell’azienda. Il problema di fondo è però il seguente: come si può valutare una strategia aziendale?

Il processo valutativo è effettuato sia in via preventiva sia in via consuntiva. Preventivamente va fatta l’analisi di scenario e viene scelta quello migliore tra i vari possibili, che meglio si adatta all’azienda e maggiormente garantisce risultati coerenti con gli obiettivi stabiliti all’inizio del processo di pianificazione.

La valutazione a consuntivo mette invece a confronto il risultato ottenuto con quanto era stato preventivato in fase decisionale: si va quindi ad effettuare la cosiddetta valutazione della performance, tipica del processo di controllo.

Il controllo strategico rappresenta l’anello di collegamento tra la pianificazione strategica e la valutazione delle performance. La logica alla base viene definita valutazione bilanciata perché si bilanciano le performance economico–finanziarie con altri tipi di performance.

Con il monitoraggio del piano è possibile analizzare le scelte operative, effettuate in fase di programmazione operativa con il budget e verificatesi successivamente a consuntivo, e le scelte strategiche precedentemente operate in sede di pianificazione pluriennale.

L’obiettivo del monitoraggio è verificare la validità delle strategie poste in essere dal management e formalizzate nel processo di pianificazione al verificarsi di cambiamenti delle condizioni ipotizzate per ambiente interno ed esterno.

Una delle metodologie di controllo più adeguate è costituita dalla Balanced-Scorecard (BSC). Si tratta di uno strumento di controllo che tende a correlare i dati quantitativi di natura economica e finanziaria, con la strategia, gli obiettivi strategici e i risultati ottenuti, attraverso l’utilizzo di parametri di misurazione, appunto, non solo economici e finanziari.

In particolare il metodo consente di:

- allineare le misurazioni di performance con la strategia ad ogni livello dell’organizzazione;

- Fornire al management un quadro completo delle attività operative;

- Facilitare la comunicazione e la comprensione degli obiettivi di business e delle strategie ad ogni livello dell’organizzazione;

- Fornire un feedback strategico ed incentivare l’integrazione attraverso l’informazione e l’apprendimento.

Figura: Balanced scorecard applicato al potenziamento dell’infrastruttura ICT

Conclusioni

Per quanto possa sembrare estremamente complicato, in realtà gestire un’azienda pubblica affidandoci a questi concetti fondamentali di pianificazione, programmazione e controllo significa inserire un tracciato di buon senso nella conduzione di un ruolo così delicato.

Il processo di Pianificazione strategica è di sostegno all’attività di diversi soggetti:

- Vertice politico, che viene supportato nelle decisioni di piano

- Vertice amministrativo, che viene supportato nel guidare la gestione

- Funzionari dirigenti perché favorisce il benessere organizzativo e l’affermazione della cultura economica, affermando la meritocrazia su basi oggettive.

Più in dettaglio, la Pianificazione strategica serve al vertice politico dell’amministrazione:

- per interpretare le esigenze della comunità, per formulare politiche di settore sulla base dell’indirizzo generale della Amministrazione in carica

- per trasformare gli obiettivi generali in priorità politiche della Amministrazione e a tradurle in obiettivi strategici a cui associare indicatori che ne consentano la verifica sistematica

- per promuovere la negoziazione fra vertice politico e amministrativo sugli obiettivi strategici, sulla disponibilità di risorse ai diversi centri di responsabilità.

- Per sostenere la negoziazione con la Giunta, per ottenere risorse per l’amministrazione

- consente il monitoraggio sistematico degli obiettivi strategici dell’amministrazione.

- promuove e consente il monitoraggio dell’attività di governo

- promuove e consente una valutazione del dirigente pubblico e degli uffici fondata sugli obiettivi raggiunti e non solo sulla correttezza dei comportamenti amministrativi.

- promuovere la traduzione delle direttive del vertice politico in programmi da parte dei Centri di Responsabilità; sostenere i Centri di Responsabilità perché recepiscano l’indirizzo politico nei loro programmi e budget

Il processo di Pianificazione strategica serve ai vertici amministrativi per guidare la gestione e in particolare per:

- formulare un programma operativo coerente con il piano strategico e gli obiettivi di generali

- formulare un budget coerente con l’indirizzo politico strategico e con la disponibilità di risorse espresse nel Bilancio annuale

- promuovere e consentire il coordinamento tra centri di responsabilità e uffici che concorrono al perseguimento dello stesso obiettivo

- accrescere l’autonomia dei centri di responsabilità, sia nel formulare proposte sugli obiettivi da raggiungere che nella gestione delle proprie risorse

- gestire verso i buoni risultati, cioè ad introdurre i meccanismi organizzativi necessari ad assicurare che le risorse (umane, tecnologiche, infrastrutturali e finanziarie) siano:

- acquisite convenientemente (economicità),

- siano utilizzate al meglio nella produzione dell’output (efficienza),

- siano impiegate in condizioni di regolarità (legittimità formale e sostanziale),

- siano capaci di costruire valore per l’intera comunità (efficacia) secondo piani e programmi stabiliti.

- verificare sistematicamente lo stato degli obiettivi operativi, il rispetto delle scadenze previste dal programma e lo stato delle risorse previste dal budget

Promuovere un buon processo di Pianificazione tende quindi a realizzare il nuovo modello della amministrazione, che si basa su cinque pilastri fondamentali:

- Sinergia tra autonomia e integrazione

- Processi decisionali in rete

- Intensa comunicazione interna ed esterna

- Sinergie tra legittimità e risultato economico

- Responsabilità personale e di gruppo

Per realizzare tutto ciò, laddove non siano presenti le necessarie competenze si può ricorrere a consulenti specializzati che però non devono sostituirsi agli operatori, bensì dargli il supporto necessario affinché questi princìpi diventino strumenti di lavoro.

La posta in gioco è il raggiungimento di un sistema pubblico trasparente, funzionante e meritocratico.

- Rif. Sandro Frova – Professore Ordinario Dipartimento di Finanza – Università Bocconi