La Cina è determinata a guidare la transizione ecologica, considerandola un insieme di settori produttivi d’importanza strategica sia sotto il profilo economico sia sotto il profilo politico.

Nel 2022 il Paese ha speso 546 miliardi di dollari nella transizione energetica, compresi la generazione eolica e solare, i veicoli elettrici e le batterie, una cifra che rappresenta la metà della spesa globale e quasi 4 volte quella degli Stati Uniti.

Non a caso, la capacità della Cina di indirizzare gli sviluppi tecnologici, per assicurarsi una posizione di potere non solo economico è il cruccio della classe dirigente americana e non solo. E non è una preoccupazione nuova.

Indice degli argomenti

Tecnologia è potere: in principio fu la Russia

Dopo il lancio dello Sputnik 1 (il 4 ottobre 1957), nei restanti 25 giorni di ottobre il New York Times citò il lancio del satellite russo in 279 articoli: più di 11 articoli al giorno. Una testimonianza di quanto fosse aspra e diffusa la percezione della superiorità russa nella tecnologia missilistica e quindi di quale improvvisa minaccia alla sicurezza dei paesi occidentali e soprattutto degli Stati Uniti si stesse aprendo. “Il mondo viene ridefinito nell’arco di una generazione. Il satellite della terra è l’ultimo balzo in avanti di una rivoluzione tecnica sbalorditiva” titolava il 6 Ottobre.[1]

La fiducia nella potenza risolutiva delle tecnologie ha accompagnato fin dalle origini il confronto tra Russia comunista e Stati Uniti. Come oggi accompagna il confronto tra la Cina comunista e gli Stati Uniti.

Dopo alcuni decenni ci domandiamo ancora se il confronto tra Cina e Occidente si risolverà sul fronte della tecnologia: corrono al riparo le politiche industriali a favore delle tecnologie di punta, come quelle delle energie rinnovabili, dei semiconduttori, e gli embarghi sulle tecnologie militari e di telecomunicazioni, ma anche sull’intelligenza artificiale.

Allora i fattori scatenanti della caduta dell’URSS furono la guerra in Afghanistan, il disastro di Chernobyl, le riforme di Gorbachev, la minaccia (quasi un bluff) di Reagan di costruire lo scudo stellare. Quest’ultimo fu forse il fattore che più da vicino evoca la questione dell’arretratezza tecnologica, ma appunto fu un’operazione più di comunicazione che un programma vero e proprio.

La convinzione dilagante in Russia e nei più ampi confini dell’URSS che “tutto fosse marcio” fu, secondo molti osservatori, il combustibile che fece squagliare il ghiaccio che teneva insieme l’impero ricostruito da Stalin[2].

Oggi, come allora, la paura dell’Occidente prende corpo nel timore di non essere più la frontiera avanzata della tecnologia, in una visione della tecnologia come sinonimo di potenza.

Eppure non sempre il crollo degli imperi ha a che fare con la tecnologia, ed è piuttosto l’effetto di una crisi di credibilità della forza o del potere che li tiene insieme.

La risposta cinese al decoupling

Oggi la Cina avanza ad un ritmo veloce, anche se rallentato rispetto a qualche anno fa. Ma ha concentrato le sue risorse su tecnologie chiave, e questo preoccupa gli occidentali. Avanza sull’intelligenza artificiale, sui microchip, sulle reti, sui trasporti, sull’ambiente, sull’energia. Ogni tentativo di stringere il flusso delle innovazioni verso la Cina, si è tradotto fino ad oggi in un aumento della sua capacità e volontà politica di orientare la ricerca e le risorse finanziarie in modo tale da non più imitare l’innovazione altrui, ma da realizzarla in proprio. Gli obiettivi della politica industriale cinese (Made in China 2025 presentato nel 2015 e segnale della politica industriale della nuova leadership di Xi Jinping) sono chiari ormai da un decennio: la scelta è il rafforzamento della competenza interna e quindi la riduzione della dipendenza dalla necessità di importare tecnologia (figura 1).

Figura 1. Obiettivi ufficiosi delle quote di mercato dei prodotti cinesi secondo il programma Made in China 2015 [3]

Ma una politica così fortemente dirigista non è senza costi e senza rischi. All’inizio dello sviluppo di un settore la spesa in sussidi è contenuta e e le oscillazioni di mercato non impattano su un settore importante. Quando il settore sovvenzionato cresce e addirittura è leader a livello mondiale, continuare a sussidiarlo può essere enormemente costoso e gli aggiustamenti possono avere impatti devastanti.

La crescita delle politiche “tecno-nazionaliste” negli Stati Uniti

La Russia faceva e fa paura sul piano militare. La sua dimensione geografica è tale che ogni problema regionale che essa affronta o crea può trasformarsi in un affare globale, anche se le scelte sono spesso guidate dalla necessità della leadership di Putin di distrarre l’opinione pubblica interna dalle critiche al suo governo e alla sua classe dirigente entrambi determinati ad essere inamovibili.

Ogni problema regionale della Cina, invece, non solo rischia, ma è di fatto una questione di equilibri globali del potere. All’inizio della guerra Russia-Ucraina gli Stati Uniti non avevano ben chiara la posta in gioco e pensavano che la questione sarebbe rimasta regionale, come per le precedenti incursioni di Putin negli ex stati dell’URSS. Non avevano ben chiare le dimensioni e l’importanza dell’Ucraina per la storia europea. Per l’Europa, a partire da ragioni economiche stringenti connesse al rifornimento energetico, quella guerra è questione esistenziale, mentre per gli Stati Uniti è diventata ora una questione di prestigio.

La repressione degli Uiguri e nel Xinjiang da parte della Cina è ancora un affare interno, ma è anche una questione mondiale potenzialmente esplosiva, perché coinvolge la religione islamica e può quindi suscitare larghissime, sorprendenti solidarietà. Invece, ogni infrazione dello spazio aereo di Taiwan è un campanello d’allarme su scala globale, anche per la rilevanza tecnologica dell’isola, primo produttore mondiale di microchip.

L’annessione di Taiwan da parte della Repubblica Popolare troverebbe nelle sanzioni economiche e tecnologiche occidentali una risposta non solo inefficace, ma controproducente: sarebbero i chip a diventare il terreno di scontro, con un potenziale impatto negativo sulla disponibilità per le industrie e servizi e le infrastrutture dei paesi occidentali.

All’inizio della rivoluzione digitale l’approccio era orgoglioso nel difendere i propri campioni, spingendo verso l’apertura del resto del mondo ai prodotti e servizi delle straordinarie creazioni dell’innovazione americana. Poi, da un lato le preoccupazioni interne e internazionali sull’eccesso di potere di Big Tech e dall’altro il successo altrettanto sorprendente della Cina in quello stesso campo, nonostante le differenze di assetto e regolazione della libertà di espressione, hanno convinto l’amministrazione che anche l’apertura internazionale poteva comportare rischi.

È cominciata una fase di timore e di maggior prudenza: la tecnologia in particolare 5G e intelligenza artificiale, dove la Cina stava superando le competenze e capacità americane, sono diventate aree critiche. Sono state rafforzate quelle che Jon Bateman definisce le politiche tecno-nazionaliste, sviluppatesi in due direzioni: politiche di difesa e di attacco: Washington ha realizzato che la tecnologia è divenuta l’arena della competizione internazionale e non poteva rimanere affidata alle sole forze di mercato.

Le politiche difensive hanno trionfato nell’era di Trump, con i divieti e le proibizioni. Quelle di attacco, ossia volte a promuovere la capacità interna dell’industria americana, sono state rilanciate con ampio dispiego di mezzi dal presidente Biden, come si vede dalla tabella 1.

Tabella 1. La retorica americana verso la Cina[4]

| 2010 | Obama National Security Strategy: “continueremo a perseguire con la Cina una relazione positiva, costruttiva, comprensiva”. |

| 2015 | Obama National Security Strategy: “Lo scopo della nostra cooperazione con la Cina è eccezionale anche se rimaniamo sempre con gli occhi aperti”. |

| 2015 | Segretario della Difesa Ashton Carter – Presidenza Obama: “ Un ritorno alla competizione tra grandi potenze “anche se” nulla è preordinato in questa relazione”. |

| 2017 | Trump National Security Strategy: “ La China vuole modellare un Mondo antitetico ai valori e agli interessi degli Stati Uniti”. |

| 2020 | Segretario di Stato Mike Pompeo – Presidenza Trump: “ Le azioni del Partito Comunista Cinese sono la prima sfida di oggi nel mondo libero”. |

| 2021 | Segretario di Stato Anthony Blinken – Presidenza Biden: “Le nostre relazioni con la Cina saranno competitive quando opportuno, collaborative quando possibile , e antitetiche quando necessario”. |

Tuttavia, sul piano tecnologico la Cina avanza nonostante la politica americana del decoupling. Le aziende colpite con maggior rigore dalle sanzioni americane, come Huawei, non cessano di avanzare in diversi campi: non solo i terminali, il 5G, ma anche i chip e l’intelligenza artificiale. Con il sostegno dichiarato del governo. La lista delle aziende soggette a restrizioni cresce di anno in anno, ormai tutti i colossi del digitale e delle telecom sono oggetto di limitazioni e cosntrolli: Alibaba, Tencent,ZTE, China Telecom, China Mobile, SMIC, per citare le più note, come si vede in tabella 2.

Tabella 2. Compagnie cinesi soggette a restrizioni multiple da parte degli Stati Uniti (gennaio 2017- marzo 2022)[5]

Ma le aziende oggetto di sanzione continuano a crescere e rimangono competitive sul mercato internazionale.

La transizione energetica è un progetto-limite

Abbiamo visto nella figura 1 che l’ultimo settore considerato, quello delle energie rinnovabili delle attrezzature necessarie alla loro produzione presentava, secondo i piani del 2015, un obiettivo di totale autosufficienza della Cina. Vediamo come sono andate le cose.

La prima questione è relativa alle scelte di ristrutturazione delle economie avanzate in direzione della sostenibilità ambientale. L’avvicinamento agli standard di emissioni più contenute richiede la disponibilità delle materie prime necessarie, che sono controllate da pochi paesi, a livello mondiale, tra cui spicca la Cina. La produzione di auto elettriche, una delle risposte più efficaci per abbattere l’inquinamento delle grandi città, richiede materie prime completamente diverse da quelle necessarie per le auto tradizionali, come si vede dalla figura 2.

Figura 2. Le tecnologie per l’auto elettrica fanno largo impiego di minerali rari. Minerali usati per ogni kg di auto tradizionale ed elettrica (kg per veicolo). [6]

Ma anche per la generazione elettrica da fonti rinnovabili le tecnologie richiedono materie prime diverse da quelle tradizionali: il mondo dell’acciaio e del rame, tipico della generazione del XX secolo, lascia il posto ad un mix complesso di minerali assai più rari e costosi, come si vede dalla figura 3.

Figura 3. Minerali usati nella generazione elettrica (kg per MW installato)[7]

A Ovest niente di nuovo

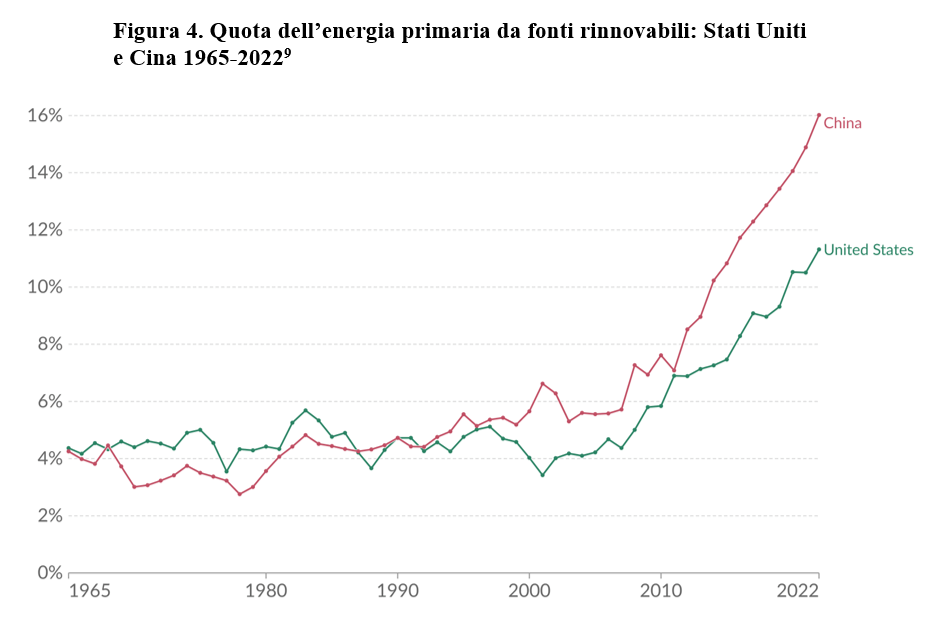

Il sorpasso cinese[8] rispetto agli Stati Uniti avviene, per quanto riguarda la quota delle rinnovabili, al passaggio del millennio, ma prende un forte incremento a partire dal 2010 (figura 4). La paura che serpeggia tra i governi occidentali più consapevoli è che la capacità innovativa dell’industria occidentale stia perdendo quota rispetto alla Cina.

La Cina, infatti, è già all’avanguardia nella costruzione e messa in campo delle rinnovabili, delle batterie e dei veicoli elettrici, ed essa intende accelerare anche sulle nuove tecnologie dell’idrogeno pulito o del nucleare avanzato per raggiungere la commercializzazione di queste tecnologia al più presto.[9]

La dipendenza dalla Cina è alimentata anche dalla politica estrattiva cinese, che evidentemente vuole mantenere questo legame di dipendenza delle economie occidentali: una sorta di predisposizione ad un futuro ricatto. La Cina, infatti, nel 2022 ha raggiunto una produzione di terre rare pari al 70% del fabbisogno mondiale,un aumento strepitoso rispetto al 58% del 2021[10]. Qui il decoupling è fallito totalmente: l’Europa dipende oggi pressoché totalmente dalla Cina e anche gli Stati Uniti accedono al mercato cinese in misura significativa per la fornitura di terre rare.

Se la risposta alla Cina si affida alle politiche tecno-nazionaliste, le possibilità di successo della rincorsa occidentale sono scarse. La Cina da un lato è diventata indipendente in molti settori e quelli dove ancora non lo è stanno recuperando il distacco rapidamente. Inoltre in materia di politiche industriali, la Cina è senza dubbio più “attrezzata” degli Stati Uniti ed anche dell’Europa: pensare che gli strumenti di politica industriale siano più potenti da noi che in Cina è sognare ad occhi aperti. La Cina ha decenni di dirigismo e un assetto dei poteri che consente all’esecutivo di disporre senza dover ricorrere ad artifici o senza dover aspettare anni per concludere i cicli burocratici e legislativi.

Pressione sui prezzi

Il dirigismo è una politica costosa e ad alto rischio, se fino ad ora in Cina ha funzionato, in un mercato in strepitosa crescita sia all’interno sia all’estero, è probabile che le cose si complichino quando i vincoli finanziari e le prospettive di crescita diventano critiche. Oggi, almeno 13 grandi produttori, tra cui i giganti cinesi Jinkop Solar, Trina Solar e la canadese Canadian Solar stanno rinviando gli investimenti in espansione della capacità produttiva, in ragione del crollo dei profitti e delle difficoltà nella quotazioni dei titoli[11].

L’industria manifatturiera cinese ha investito circa il 90% del totale mondiale nell’energia pulita, con 180 miliardi di dollari all’anno per l’intera economia cinese, a partire dal 2019, e ciò ha creato una corsa agli investimenti che sta provocando una sovracapacità sul mercato interno.[12]

Ciò spinge verso il basso i prezzi: il polisilicone cinese è sceso del 50% e i pannelli del 40% dall’inizio dell’anno. Questi effetti sono favorevoli agli installatori e agli utilizzatori, ma inibiscono lo sviluppo di una industria competitiva dei pannelli e delle batterie nei paesi occidentali. Sia gli Usa, sia l’Europa sono tentati di accentuare l’interventismo statale per sovvenzionare questi settori. Ma se ciò dovesse accadere in un momento di profitti bassi o negativi la politica del sussidio oltre ad essere particolarmente costosa risulterebbe anche assai poco efficace.

Conclusioni

Gli USA in particolare a differenza dell’Europa hanno già scelto politiche di protezionismo anti cinese e l’effetto, come segnalato da un recente articolo del Wall Street Journal, è una pressione competitiva concentrata su aziende europee nell’ambito delle rinnovabili e della transizione elettrica. Alcune di queste stanno andando fuori mercato e sono costrette a spostarsi negli USA.

La strada da compiere per la transizione ecologica è ancora immensa: le non rinnovabili, e quindi sostanzialmente il fossile, sono ancora l’89% negli Stati Uniti e e l’84% in Cina, ma la distanza sta aumentando.

La transizione energetica richiede un dispiegamento di risorse finanziarie e tecnologiche compatibile solo con un clima di forte collaborazione internazionale: essa è al di fuori della portata del nostro orizzonte storico se i paesi procedono in “disordine sparso” o, peggio, in contrasto tra loro.

Note

- ) Wikipedia, https://en.wikipedia.org/wiki/Sputnik_crisis. The New York Times, https://timesmachine.nytimes.com/timesmachine/1957/10/06/91165456.html?pageNumber=43. ↑

- ) Michael Ray, Why Did the Soviet Union Collapse?, Britannica, https://www.britannica.com/story/why-did-the-soviet-union-collapse. ↑

- ) Jost Wübbeke et al., Made in China 2025: The Making of a High-Tech Superpower and Consequences for Industrial Countries , Mercator Institute for China Studies, December 2016. https://merics.org/en/report/made-china-2025. ↑

- ) Jon Bateman, U.S.-China Technological Decoupling; in: Jon Bateman, The Evolution of U.S. Thinking and Policy, Carnegie Endowment for International Peace April 25, 2022. ↑

- ) Fonte: Carnegie, op. cit. ↑

- ) European Bank for Reconstruction and Development, Transition report 2023-24. Transition big and small, August 2023. ↑

- ) Ivi, dati IEA. ↑

- ) E&E News and Sara Schinhart, China Invests $546 Billion in Clean Energy, Far Surpassing the U.S., Scientific American, January 30, 2023. ↑

- ) BloombergNEF, China can achieve net-zero energy emissions by 2050 while strengthening its energy security, May 30, 2023. ↑

- ) Ian Johnston, Alice Hancock, Harry Dempsey and Visual Storytelling Team, Can Europe go green without China’s rare earths? Financial Times, September 20, 2023 ↑

- ) The Wall Street Journal, Market Data Quotes. ↑

- ) Sha Hua, Phred Dvorak, China’s Spending on Green Energy Is Causing a Global Glut, The Wall Street Journal, November 13, 2023. ↑

Partecipa alla community